关于12万亿财政化债计划的事情,有人说符合预期,有人说不及预期,但整体上,小巴觉得大家还是低估了这件事的一些长远影响,今天就来聊聊。

配资开户后,投资者即可使用配资资金进行炒股。配资公司会提供专业的交易平台和实时行情,帮助投资者把握市场动态。同时,配资公司还会提供风控措施,如止损线、平仓线等,保障投资者的资金安全。

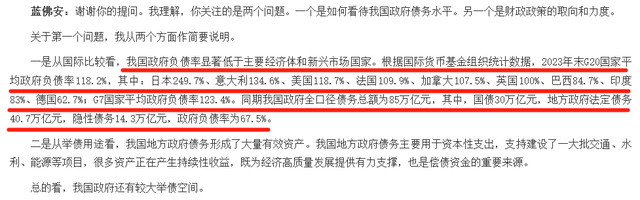

首先,经过逐个项目甄别、逐级审核上报,隐性债务的规模截止2023年底是14.3万亿。

为了化解这巨量隐性债务,会用上3招:

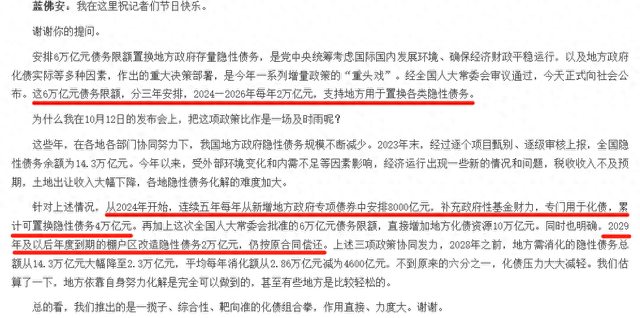

新增6万亿地方政府专项债额度,分3年安排,2024-2026年每年2万亿,支持地方用于置换各类隐性债务;

2024-2028年的未来5年,在已有的地方政府专项债额度中,每年拿出8000亿,专门用来置换各类隐性债务,一共4万亿;

本来有2万亿棚户区改造隐性债务,2028年前要全部拿钱清完的,但现在为了减轻压力,原本2029年及以后年度到期的2万亿,仍按原合同偿还。

所以,6万亿新增+4万亿原有额度拓展+2万亿延期,一共涉及到12万亿。

按照这个节奏,到2028年,地方需消化的隐性债务总额从14.3万亿大幅降至2.3万亿,剩下的2.3万亿,就是地方靠自己想办法解决了,蓝部长表示完全可以做到,有些地方甚至是比较轻松的。

政策说完了,那这波“化债组合拳”打出来之后,会有啥重要和长远影响呢?

1、“以时间换空间”,有助经济回升向好

这个化债计划主要是针对隐性债务的,隐性债务就是地方政府从常规银行体系以外借的钱,比如通过城投发城投债来借钱,搞完基建之后就卖地,然后还钱。

隐性债务借来的钱,利息更高,而且还很容易成为一笔糊涂账,压根不知道到底滚成了多大规模,所以监管为了防范风险,不准地方政府借那么多隐性债务,让2028年之前化解完。

屋漏偏逢连夜雨,这两年房地产行业下行,卖地收入还陡降了,所以地方政府的预算相当紧张,对企业拖欠结算,逐利执法乱罚款,甚至异地逐利执法,各种经济活动就很难搞起来了。

虽然这次的政策只提了化债,没提消费支持政策,很多人就是因为这一点,觉得政策“不及预期”,但给出12万亿化债本身,就能很好的“以时间换空间”——

债务置换之后,地方政府拿到钱,就能还掉之前拖欠企业和供应商的钱,原本被拖欠工资的人能拿到钱去生活支出,包括烂尾楼在内的各种项目可以重新搞起来,减税降费可以更好落实,逐利执法也可以明显缓解......

如此,营商环境才能好起来,经济活动才得以正常运行,在发展中解决问题,也为后面要提出的消费刺激政策,挪出更多空间。

按照蓝部长的说法,咱们举债空间还大大的有,目前正在积极谋划下一步的财政政策,加大逆周期调节力度,支持房地产市场健康发展的相关税收政策,也已按程序报批,近期即将推出。

所以,我觉得大家完全可以不用太心急,静待后手。

2、化债大潮之下,非标产品恐举步维艰

化债化债,债务实际是怎么化解?

不是直接印钱给地方政府还掉,而是安排资源给你置换,把短期、高息隐性债置换成长期、低息显性债,当下的偿债压力就大幅减轻了,利息支出还少了很多。

蓝部长表示,估计5年累计可节约6000亿左右。

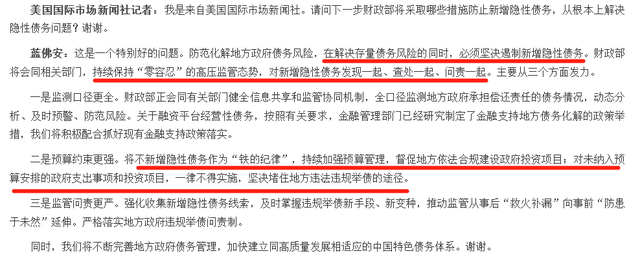

同时,还要坚决遏制新增隐性债务:

“将不新增隐性债务作为‘铁的纪律’,持续加强预算管理,督促地方依法合规建设政府投资项目;对未纳入预算安排的政府支出事项和投资项目,一律不得实施,坚决堵住地方违法违规举债的途径。”

也就是说,往后新出来的各种政信类的非标产品,比如一些定融、信托产品,会受到强约束,不仅产品收益不再有之前那么高,安全性也将大大削弱,向市场化转型。

如果你买到了,即便对方说有城投和地方政府背景,到期还不了钱的时候,可能也没法找这些大靠山要钱。

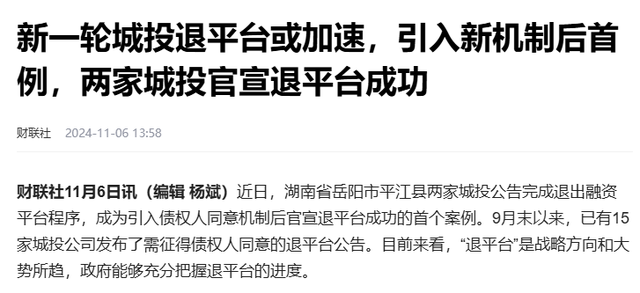

11月初的时候,已经有两家湖南的城投公司,完成退出融资平台程序,现在已经有15家城投官宣,按规定履行了退平台金融债权人征求意见流程,是“真退平台”。

所以,往后还想投新发行政信产品的,得小心谨慎了。

当然,之前发行的非标政信产品,被延期兑付的,估计有一部分会被纳入这波化债计划里,有望拿回本金,这倒是个好消息。

3、“内债不是债”,低利率环境是大势所趋

虽然化债不是让债务直接消失,但有个说法,叫“内债不是债”。

10万亿资源一拨出来置换,4年之后,需消化的隐性债务就从14.3万亿大幅降到2.3万亿,置换之后的债,只要还得起利息就行,本金的问题不用考虑,因为各国的解决办法,向来都是发新债还旧债。

关于各国的政府负债率,蓝部长直接给了数据:

2023年末G20国家平均政府负债率118.2%,G7国家平均政府负债率123.4%,而咱们只有67.5%。

但其实所谓债务警戒线也是一再突破,考量一个国家信用爆雷的点,已经不是还不还得起本金,而是给不给得起利息。

所以很容易就能理解,低利率就是一个普遍的趋势。

高债务国家日本,政府负债率接近250%,一直没爆,就是因为利息实在是太低,30年前就已经进入0利率时代,是为了提振经济,也是为了降低债务压力。

现在我们的债务规模越滚越大,所以低利率环境也会是大势所趋,当然这个低不会是一条线的往下走,是在上下波动之中逐渐走低。

所以现在大家都喜欢存银行,追求“安全感”,从一个长周期来看,并非一个很好的选择,化债和放水的代价,就是储户买单。

除了日常消费和应急储备的钱之外a股期货股票有哪些,剩下的就该好好去做合理的资产配置,在控制整体波动的前提下,拥抱权益资产,才能从“买单的人”,变成“席上大快朵颐的宾客”。